Analyses / Énergie et matières premières

23 mars 2020

Après le tsunami pétrolier, le choc ?

-

Marine Simoën

Ancien.ne chercheur.se à l'IRIS

-

Pierre Hacquard

Une surabondance d’offres, un ralentissement important de la demande et une chute brutale des prix du baril pourraient, à court-terme dissimuler, voire accentuer, les risques qui pèsent sur l’approvisionnement pétrolier, à moyen et long termes.

L’irruption inattendue de la pandémie de COVID-19, et sa propagation à travers le monde en ce début d’année a été un véritable « cygne noir » pour les marchés pétroliers. Personne ne s’attendait à une chute aussi abrupte et spectaculaire des prix du baril sur les dernières semaines. L’anticipation d’un fort ralentissement de la croissance économique mondiale, notamment de la Chine, qui est le second plus gros consommateur de pétrole, avait déjà enclenché, dès le début de la crise sanitaire, une diminution des prix, atteignant déjà quelques dollars par barils. Mais ce sont les récentes volte-face dans l’alliance OPEP+, notamment des stratégies russes et saoudiennes, qui sont aujourd’hui la cause de la chute observée.

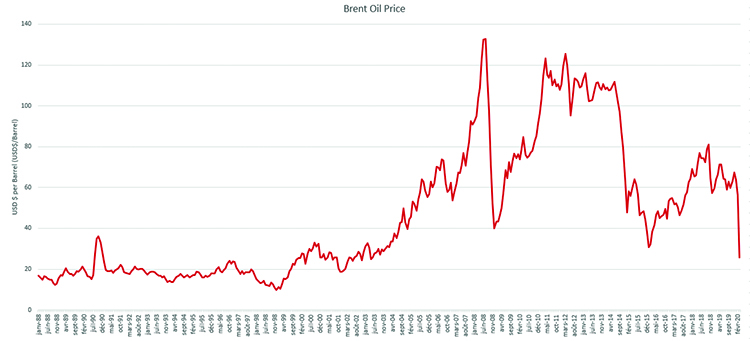

Suite à l’échec des négociations de l’OPEP+ de Vienne, le prix du baril a perdu jusqu’à 55 %. Le Brent de mer du Nord clôturant à 25.62$/b au 18 mars 2020, au plus bas depuis vingt ans. Une hausse rapide des cours n’est pas attendue dans l’immédiat, de nombreux analystes pressentent, au contraire, qu’ils pourraient même descendre en dessous de 20$/b. L’Arabie saoudite a annoncé vouloir augmenter sa production à des niveaux records, en parallèle de la Russie, du Koweït, des Émirats arabes unis ou encore de la Libye. Au total, ce sont 3 millions de barils par jours (Mb/j) supplémentaires qui sont attendus sur le marché en avril 2020, et encore plus en mai, alors que celui-ci était déjà en situation excédentaire depuis plusieurs mois.

Profitant des prix bas, les États augmentent aussi drastiquement leurs stocks stratégiques à travers le monde, contribuant ainsi à maintenir une certaine demande “artificielle”. Celle-ci pourrait cependant vite s’essouffler, lorsque les capacités de stockage seront saturées. Ceci mettrait en exergue, dans les prochaines semaines, une quantité encore plus importante de barils excédentaires sur le marché.

Figure 2 : Évolution de la production de pétrole mois/mois des membres de l’OPEP+.

Source : Rystad Energy

Par ailleurs, l’écart entre la production et la consommation ne devrait cesser de se creuser dans les prochains mois, si l’épidémie de COVID-19 continue de paralyser les économies de par le monde. Les premières estimations avancées par Rystad Energy[1] pressentent que l’épidémie pourrait faire chuter la demande mondiale de produits pétroliers de plus de 10 Mb/j en avril 2020, et en moyenne jusqu’à 10 % sur l’année, par rapport à 2019. En parallèle, les estimations de croissance économique et de consommation de pétrole sont actuellement toutes revues à la baisse par les institutions, comme l’Agence internationale de l’énergie ou la Banque centrale européenne, et des acteurs privés, notamment des banques d’affaires comme Goldman Sachs.

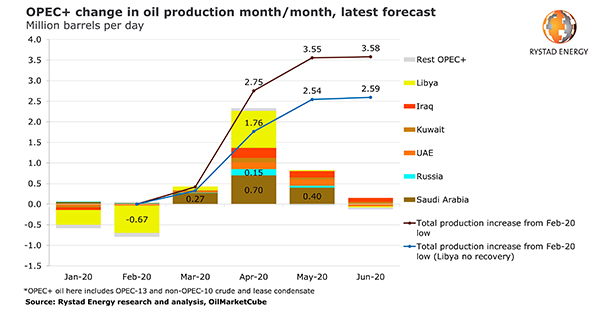

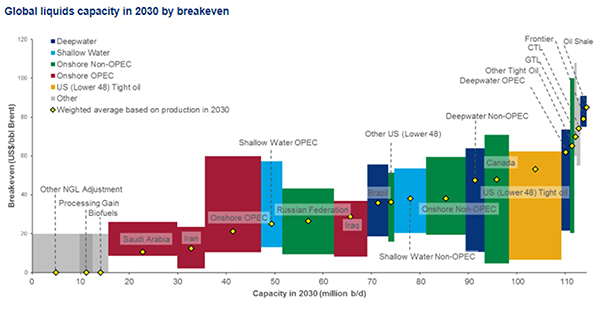

Bien que les compagnies pétrolières aient drastiquement diminué le coût de production par baril après la crise de 2015-2016 – causée par l’émergence de l’industrie non conventionnelle des schistes américains -, un prix du baril en dessous de 30$ n’est soutenable à long terme pour aucun producteur. Une grande partie des seuils de rentabilité de production se situent dans cette fourchette (cf. Figure 4), cela signifie qu’une grande majorité de l’industrie va enregistrer une perte importante de ses bénéfices à court terme, avec des flux de trésorerie nuls ou négatifs. Et ce ne sera pas la seule victime, puisque les États producteurs de pétrole, spécialement ceux dont les revenus dépendent fortement de cette ressource, ne seront plus en mesure d’équilibrer leurs comptes. Comme cela a déjà été observé en 2016, cela les expose à des risques politiques et sociaux importants, qui peuvent à moyen terme affecter leurs capacités de production, comme cela a été le cas au Venezuela ou en Libye.

Figure 3 : Part des bénéfices tirés du pétrole en pourcentage du PIB vs. part des exportations de carburant en pourcentage des exportations de marchandises exportées pour les pays les plus exposés à la chute des prix du pétrole. Source : World Bank (données 2017)

Figure 4 : Breakeven (US$/bbl Brent) vs. Capacity in 2030, actualisée en 2018. Source

En conséquence, et bien que plus résilientes qu’avant la crise, certaines des petites et moyennes sociétés, ainsi que les compagnies de service les plus fragiles, et exposées à ce choc, devront certainement déposer le bilan, à moins de mettre en place des plans de secours ou de nationalisation importants. En Europe, par exemple, Rystad estime que 20 % des sociétés de service parapétrolier risquent de faire faillite, soit plus de 200 entreprises, majoritairement en Norvège et en Angleterre.

Ainsi, un schéma du passé risque bien de se répéter : les entreprises vont focaliser leurs efforts sur le maintien de leurs activités de production et délaisser l’exploration ou la R&D. Au total, 22 producteurs dont Saudi Aramco, Sonatrach, Exxon Mobil, Total, BP, Equinor, Chevron, Eni ou encore les plus gros producteurs indépendants de non-conventionnel américains viennent déjà d’annoncer des réductions d’investissement pour l’année 2020 et probablement 2021 de l’ordre de plusieurs milliards de dollars. Rien qu’aux Etats-Unis, 7.6 milliards de dollars viennent d’être reportés et cela pourrait se chiffrer rapidement à des dizaines de milliards à travers le monde.

La crise en cours va donc venir affaiblir d’autant plus la capacité du secteur de l’amont pétrolier, structurellement déjà fragile (diminution du nombre et de la taille des découvertes, investissements insuffisants, pression environnementale forte, perte de talents, etc.), à trouver et remplacer de nouvelles réserves. En effet, dans une analyse récente, nous mettions en lumière et détaillons ces faits, ainsi que le risque d’un potentiel ‘oil crunch[2]’ à l’horizon 2025, dans le contexte pré-COVID-19. Il faut rappeler que le pic de production de pétrole conventionnel a déjà été atteint en 2008[3] et que la seule source crédible de potentielle croissance de production de pétrole semble être les shales américains.

La crise engendrée par l’épidémie de COVID-19 et ses conséquences sur l’économie ne peuvent qu’intensifier les risques de resserrement de l’offre à moyen-terme. Certes, la baisse momentanée de la consommation pendant quelques mois, voire quelques années, aura un effet positif sur le pétrole disponible à court-terme. Cependant, sans nouveau accord de l’OPEP+, cela laissera probablement le marché en situation excédentaire et les prix à des niveaux bas, fragilisant d’autant l’industrie et ceux qui en dépendent.

Pire, les récentes annonces de mises sur le marché de quelques millions de barils supplémentaires par l’Arabie saoudite, ou la Russie, pourraient laisser penser que les capacités de production mondiales sont facilement modulables, à la hausse ou à la baisse. En réalité, ceci n’est vrai qu’à court terme à partir de la relative flexibilité des champs déjà en production. Dès qu’il faudra compenser le déclin naturel de productivité des champs par la mise en exploitation de nouvelles découvertes, une latence se fera très rapidement sentir, le délai moyen entre la découverte et leurs mises en production étant de deux à quatre ans. La situation excédentaire actuelle pourrait alors vite se retourner.

Aujourd’hui, des analyses récentes estiment que jusqu’à 80% des 100 Mb/j consommés chaque jour[4], soit la grande majorité des champs, voient leur productivité décliner de manière exponentielle, avec un taux annuel qui oscille entre 4% et 8%. De plus, l’Agence internationale de l’énergie prévenait déjà que la principale source de croissance de production, qui pourrait assurer et combler la demande future, était les pétroles non-conventionnels américains[5]. Or, ceux-ci sont une des cibles et probables victimes de la guerre des prix engagée par les Russes et les Saoudiens aujourd’hui. Si l’on en vient à couper encore plus les investissements dans l’exploration et la production de nouveaux champs, en parallèle de l’affaiblissement des shales américains, d’où proviendra le pétrole de demain ?

À moins de 40$ le baril, il est inconcevable d’imaginer le futur du secteur de l’énergie sereinement. En premier lieu, des investissements insuffisants pourraient mettre en péril la possibilité d’assurer la continuité de l’approvisionnement pétrolier à moyen terme. Mais cela risque également de retarder, voire de ne pas engager, les financements dans les énergies bas-carbone à court-terme qui, non subventionnées, deviendront de facto moins intéressantes pour les usagers finaux noyés sous des énergies fossiles peu cher.

Une issue possible de cette crise sanitaire et économique serait de sonner la fin , et de transformer en profondeur, un modèle globalisé, devenu aujourd’hui de moins en moins soutenable. On entraperçoit déjà, via la diminution immédiate de la pollution atmosphérique en Chine ou en Italie, les bénéfices d’une consommation moindre d’énergie et de ressources fossiles. La réduction de la consommation de pétrole, et le coup de frein en exploration pourraient alors être les premières amorces concrètes pour des engagements forts dans la lutte et l’adaptation au changement climatique.

Mais un autre scénario se profile à l’horizon, plus probable encore : que les prix bas du pétrole relancent la machine économique dès la sortie de la crise du COVID-19 de manière boulimique et soient à l’origine de nombreux effets rebonds, ramenant la consommation de pétrole à ses niveaux d’avant crise, voire au-delà. Dans ce cas, le risque d’un approvisionnement en pétrole insuffisant, conséquence d’investissements en exploration et production trop faibles, reste entier. Tout comme le risque, lui aussi systémique, que ferait peser un rendez-vous manqué entre la transition énergétique et les politiques de relance à venir.

[1] Société indépendante spécialisée dans l’intelligence économique et l’énergie

[2] Production insuffisante pour combler la demande

[3] Agence internationale de l’énergie, World Energy Outlook 2018

[4] Global Oil Supply – Peak Oil Report – HSBC Global Research Fustier et al., 2016

[5] World Energy Outlook de 2018