16.04.2024

La revanche douce-amère de John Maynard Keynes

Presse

30 juin 2010

La crise économique qui a éclaté en 2008 a montré les limites des logiques monétaristes et des politiques de dérégulation qui prédominaient depuis la fin des années 1970. L’on a assisté à un retour en grâce des idées keynésiennes et les Etats, parfois contraints et forcés, ont recommencé à jouer un rôle de premier plan. Le paradoxe vient toutefois du fait que ce sont surtout les Etats-Unis et la Chine qui ont lancé d’ambitieux plans de relance pour soutenir la demande intérieure. L’Europe de Keynes semble au contraire avoir choisi des politiques de rigueur. Si elle peut apparaître nécessaire compte tenu de l’ampleur des déficits, l’austérité risque néanmoins d’accentuer certains effets de la crise.

Décédé en septembre 2009, Irving Kristol, journaliste très influent qui fut trotskyste avant de devenir le parrain intellectuel du néoconservatisme, avait été l’un des premiers à sonner le glas des « trente keynésiennes ». Dans un article publié le 9 mai 1977 dans le Wall Street Journal, et intitulé « Toward a ‘New’ Economics ? », il soulignait qu’une nouvelle approche de l’économie était en train d’émerger, fondée sur la critique du keynésianisme par l’école monétariste, critique ensuite poursuivie de façon hétérodoxe par des économistes comme Robert Mundell et Arthur Laffer. Cette école, écrivait Kristol, « est encore embryonnaire et le monde ne l’a pas encore vraiment remarquée. »

Ce qui n’empêchait pas Kristol, prescient, de poursuivre : « Il est difficile de surestimer l’importance du fait que, pour la première fois en un demi-siècle, c’est la philosophie économique des conservateurs qui montre des signes de vigueur intellectuelle, tandis que la philosophie économique des libéraux[1] continue de s’empêtrer dans des noeuds gordiens. » A une époque où les économies occidentales étaient marquées par la stagflation, Kristol concluait : « La principale préoccupation, et de loin, de cette nouvelle économie est la nécessité de diminuer les impôts, partout et de façon significative, car c’est le niveau élevé des taux d’imposition qui étouffe les incitations à la croissance. »

Taux d’imposition : d’un extrême à l’autre

On a aujourd’hui tendance à oublier que les taux d’imposition alors en vigueur dans la plupart des pays européens et même aux Etats-Unis battaient des records. A la fin des années 1950, dans le « pays phare du monde libre en lutte avec le communisme », dans l’Amérique du républicain Eisenhower, le taux marginal d’imposition pour la catégorie supérieure était de 91 % ! Ce taux atteignait encore 70 % sous le mandat de Richard Nixon. En Grande-Bretagne, le gouvernement de James Callaghan (1976-1979) avait fixé un taux maximal d’imposition quasiment confiscatoire, puisqu’il atteignait 96 %. Autodidacte influencé par les idées de l’économiste socialiste Harold Laski, Callaghan trouvait tout à fait naturel que les catégories les plus favorisées contribuent lourdement à la solidarité nationale, à travers des impôts sur les grandes fortunes ou sur les plus hauts revenus.

Si un réajustement était bien évidemment nécessaire pour relancer l’esprit entrepreneurial et l’innovation, on était loin de s’attendre à ce que la bascule aille aussi loin dans le sens opposé. Plus qu’un simple changement de paradigme, c’est un véritable changement d’univers qui s’est opéré. L’attribution du prix Nobel d’économie à Milton Friedman, l’élection de Margaret Thatcher en 1979 puis celle de Ronald Reagan en 1980 allaient enclencher un processus de dérégulation à outrance.

Les années 80 furent celles de l’argent roi, et si le film d’Oliver Stone, Wall Street, eut tant de succès, c’est que son personnage principal, le désormais célèbre Gordon Gekko, joué par Michael Douglas, était l’incarnation parfaite de l’esprit du temps. Le slogan de Gordon Gekko, « Greed is good »[2] était emblématique de toute une époque marquée par l’effacement de l’Etat, l’individualisme absolu, la poursuite effrénée du profit et la financiarisation de l’économie[3].

Ce phénomène allait être conforté par la mondialisation des échanges et l’essor économique des années 1990, mais ensuite s’aggraver par l’abrogation en novembre 1999, sous le mandat Clinton, du Glass-Steagall Act[4], puis par la politique fiscale de George W. Bush, qui, à coup de réductions drastiques d’impôts, allait alourdir les déficits et considérablement creuser la dette jusqu’à dépasser les $ 12.700 milliards à la fin de son mandat.

Le taux maximal d’imposition qui était encore de 50 % sous le mandat de Ronald Reagan fut ramené à moins de 35 % par George W. Bush, bien loin des 91 % de l’Amérique d’Eisenhower.

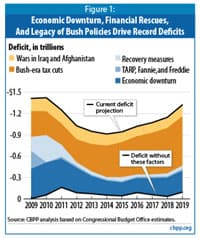

Le graphique ci-joint, réalisé par le Congressional Budget Office, établit une projection des déficits sur les prochaines années et montre bien que la crise économique actuelle n’est responsable que d’une petite partie de ce gouffre, la majeure partie étant la résultante des réductions d’impôts de l’ère Bush et des guerres d’Irak et d’Afghanistan.

L’Amérique semblait avoir oublié la fameuse phrase d’Henry Morgenthau, secrétaire au trésor de Franklin Roosevelt : « Les impôts sont le prix à payer pour une société civilisée. Trop de citoyens veulent la civilisation au rabais. »[5] En moins de trente ans, la plupart des pays européens étaient quant à eux passés d’un dirigisme étatiste parfois étouffant à une dérégulation débridée et porteuse de tous les risques.

Accusé Friedman, levez-vous (Michel Rocard)

Vint alors la grande crise économique de 2008, qui allait provoquer un électrochoc et clore la page qui s’était ouverte avec Milton Friedman. Oliver Stone s’apprête à sortir une suite de Wall Street, alors que Michael Moore a déjà triomphé au cinéma avec un film appelant à détruire le capitalisme. « Capitalism, A Love Story », s’est en effet classé huitième au box-office. Qui aurait cru, avant la crise, qu’un film aussi contraire à l’état d’esprit américain traditionnel, un film qui se clôt sur L’Internationale, puisse engranger près de $ 15 millions sur le seul territoire américain ? Le 2 février 2009, Karl Marx est en couverture du magazine Time, et l’hebdomadaire souligne la crise de légitimité du capitalisme. Incontestablement, « The Times They Are A-Changin’ » comme le chantait Bob Dylan.

Il n’y aura bien sûr pas de retour à Marx. Mais comme ce fut souvent le cas à travers l’histoire, c’est le spectre de Marx qui va permettre aux idées de Keynes de revenir sur l’avant-scène. C’est la crainte des dirigeants de voir se développer une critique radicale de l’économie libérale qui va les inciter à mettre en place des plans de relance destinés à éviter un effondrement de la demande intérieure et une montée des revendications sociales et des mécontentements.

En Europe, la rupture avec les « trente friedmaniennes » est d’autant plus aisée que cette école n’y avait pas été véritablement dominante. Beaucoup n’avaient jamais adhéré idéologiquement aux options monétaristes et s’étaient contentés de suivre la vague pour ne pas être sanctionnés par les marchés financiers. Quelques jours à peine après le déclenchement de la crise, l’ancien premier ministre Michel Rocard n’hésitera pas à dire à propos de Milton Friedman : « Friedman a créé cette crise ! Il est mort, et vraiment, c’est dommage. Je le verrais bien être traduit devant la Cour pénale internationale pour crimes contre l’humanité. Avec son idée que le fonctionnement des marchés est parfait, il a laissé toute l’avidité, la voracité humaine s’exprimer librement. »[6]

« Nous sommes maintenant tous keynésiens » (Joseph Stiglitz)

Si cette boutade peut paraître excessive, Rocard fait dans le même entretien plusieurs remarques pertinentes. Il estime qu’il faut « condamner l’espoir d’une rentabilité à 15 %, alors que le PIB croît de 2 % par an. Cet objectif de 15 % est un objectif de guerre civile. Or, il a été formulé par les professionnels de l’épargne et personne n’a rien dit. Aujourd’hui, si on ne trouve pas d’inflexion, on est dans le mur. Le déclin du Bas-Empire romain a commencé comme ça… » Il évoque la très forte pression qu’exercent les fonds d’investissements, les fonds d’arbitrage et autre hedge funds sur les managers. Rocard souligne que la grande idée keynésienne d’utiliser les budgets pour amortir les chocs extérieurs avait longtemps fait ses preuves et servi de régulateur. Finalement, il rappelle que le moteur de la croissance, c’est la consommation des ménages et qu’il est donc nécessaire de remonter la masse salariale, puisque la part de cette dernière dans le PIB a baissé de 10 % depuis 25 ans.

On le voit, des deux côtés de l’Atlantique, les conditions semblent propices à un retour au keynésianisme. Joseph Stiglitz écrit : « Nous sommes maintenant tous keynésiens. Même les Etats-Unis ont rejoint le camp keynésien avec un enthousiasme débridé, et à une échelle que l’on aurait pensée inimaginable à une certaine époque.»[7] La théorie économique, selon Stiglitz, a depuis longtemps démontré que les marchés, livrés à eux-mêmes, ne pouvaient pas s’autoréguler. Mais certains économistes et dirigeants, dit-il, ont poussé vers un « fondamentalisme du marché ». Quant à Amartya Sen, il rappelle souvent, à juste titre, que le père de l’économie libérale, Adam Smith aurait été horripilé par ces idéologues du marché, lui qui avait un sens très poussé de la justice sociale et des services publics.

Qu’il s’agisse de Paul Krugman, d’Amartya Sen ou de Joseph Stiglitz, les économistes les plus en vue dans le monde d’aujourd’hui sont donc, sinon des keynésiens, du moins des néo-keynésiens ou des keynésiens hétérodoxes. Ceux qui, à l’instar de Jeffrey Sachs, refusent un retour au keynésianisme ne le rejettent pas essentiellement sur la base des traditionnels arguments anti-keynésiens mais plutôt pour préconiser la transition vers une nouvelle économie orientée vers le développement durable et les énergies renouvelables.

Les plans américains et chinois de relance par la demande s’inscrivaient clairement dans une logique keynésienne de remèdes anticycliques. Le « New Deal » lancé par la Chine à la fin de l’année 2008 visait à amortir la crise et à maintenir un taux de croissance supérieur à 8 %. Pour cela, le gouvernement chinois n’a pas hésité à dépenser près de $ 600 milliards soit 16 % de son PIB. Quant au plan Paulson des Etats-Unis, l’un de ses principaux objectifs était, dans la plus pure tradition keynésienne, de sortir de la « trappe à liquidité.»,

Deux livres important ont tenté d’appréhender les raisons et conséquences de ce retour gagnant de Keynes après trois décennies d’éclipse. Le premier s’appelle Keynes, the Return of the Master (Public Affairs, 2009), et est signé Robert Skidelsky. Le second est écrit par Peter Clarke et est intitulé Keynes, The Rise, Fall and Return of the 20th Century’s Most Influential Economist. (Bloomsbury, 2009). Ces deux ouvrages ne sont pas hagiographiques mais résolument empathiques envers Keynes, dont le retour en grâce est considéré comme nécessaire. Toutefois, ce retour est possible précisément parce que Keynes n’était pas un doctrinaire, mais un homme résolument pragmatique, aussi méfiant envers le socialisme qu’envers l’absolutisme des marchés, et qui avait simplement laissé une formidable boîte à outils et inauguré une nouvelle façon d’approcher la science économique.

L’austérité, un remède nécessaire ou le symptôme d’un « masochisme européen » ? (Paul Krugman)

C’est par rapport à ce contexte que les récents plans de rigueur draconiens annoncés par différents pays européens, sous impulsion allemande, étonnent et inquiètent de nombreux commentateurs, sociologues ou économistes. Laurent Pinsolle, blogueur gaulliste et porte-parole du mouvement Debout la République vise juste lorsqu’il écrit : « C’est un des immenses paradoxes de cette crise que de constater à quel point l’Europe semble avoir oublié les préceptes du grand économiste anglais alors que les Etats-Unis et la Chine appliquent davantage les leçons qu’il avait tirées de la Grande Dépression ». Il craint que la vague d’austérité ne réduise les recettes des Etats et ne fasse entrer l’Europe dans « un cercle vicieux déflationniste qui n’est pas sans rappeler le Japon. ». Par ailleurs, au-delà de la révérence qu’ils affichent envers Keynes, beaucoup d’économistes peinent à aller au-delà des lieux communs. Interrogé sur la crise des économistes[8] et sur leur refus de penser des solutions novatrices, Emmanuel Todd signale qu’ « ils sont incapables, malgré leurs efforts récents, de se réapproprier les concepts de la macroéconomie keynésienne, de concevoir la collectivité sociale ou nationale. C’est l’incapacité à penser le collectif qui aveugle notre époque et retarde le règlement de la crise. »

Les politiques européennes de rigueur exaspèrent également Paul Krugman, qui craint la contagion. Le prix Nobel d’économie parle d’ « austérité-mania » qui déferle sur l’Europe et se demande comment les Etats-Unis peuvent s’en prémunir. Il rappelle que selon le modèle de Mundell-Fleming, dans un contexte de liberté des taux de change, une contraction budgétaire dans un pays entraîne un effet de contraction dans le monde entier. Pour Krugman, la rigueur va faire du problème de la zone euro un problème global, et les Etats-Unis doivent chercher un moyen de se protéger de ce « masochisme européen. »

Mais pour les instigateurs des politiques de rigueur, celles-ci, même si elles auront inéluctablement certains effets pervers, sont néanmoins indispensables, tout d’abord compte tenu du degré d’endettement devenu difficilement soutenable, ensuite pour éviter que d’autres pays ne subissent à leur tour une crise à la grecque, et enfin et surtout pour rassurer les marchés et sauver l’euro. Reste à savoir si les résultats seront au rendez-vous ou si, au contraire le prix à payer sera encore plus exorbitant que les déficits actuels. Encore une fois, c’est le sens de l’équilibre et de la juste mesure qui semble faire défaut. Aussi longtemps qu’idéologues et doctrinaires l’emporteront sur les apôtres du pragmatisme, la revanche de Keynes ne pourra être que teintée d’amertume.