16.04.2024

Economie mondiale : de krach en krach ?

Tribune

3 novembre 2017

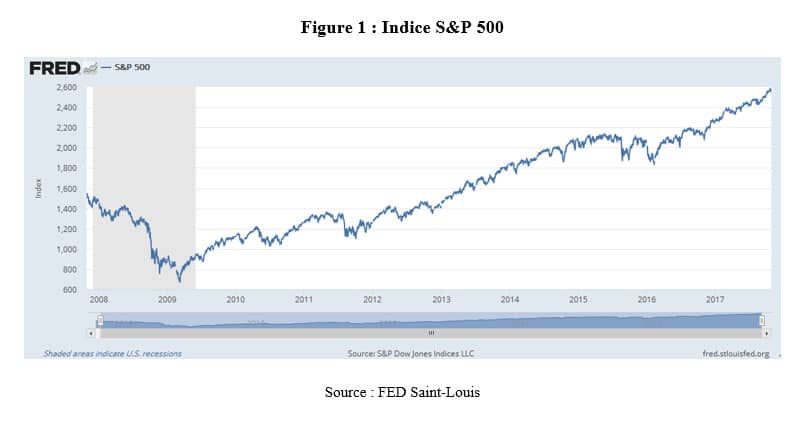

Trente ans après le krach d’octobre 1987[1], le secteur financier mondial suscite de nouvelles interrogations. Les indices boursiers enregistrent jour après jour des niveaux records, notamment aux Etats-Unis (Figure 1), et nombreux sont les analystes financiers à redouter une correction majeure sur les marchés. Le 13 octobre dernier, Christine Lagarde, directrice générale du Fonds monétaire international (FMI) mettait elle-même en garde les dirigeants des principales économies mondiales lors de son discours de présentation des perspectives économiques mondiales[2] sur le risque systémique engendré par les vulnérabilités financières actuelles. Ces interrogations sont reprises et détaillées dans le premier chapitre du World Economic Outlook d’octobre dernier : « Ces évolutions positives (la croissance) donnent de bonnes raisons de se montrer plus confiant, mais ni les dirigeants, ni les marchés ne doivent se bercer d’illusions. Un examen plus approfondi indique que la reprise mondiale n’est peut-être pas durable : elle ne concerne pas tous les pays, l’inflation demeure souvent inférieure à l’objectif fixé étant donnée la faible croissance des salaires, et les perspectives à moyen terme restent décevantes dans beaucoup de parties du monde. En outre, la reprise est exposée à de sérieux risques. Les marchés financiers qui ignorent ces risques sont susceptibles de connaître des réévaluations qui seraient perturbatrices, et envoient un message trompeur aux dirigeants[3] ».

Ainsi si le FMI prévoit une accélération de la croissance pour 2017 et 2018, à respectivement 3,6 % et 3,7 %, l’institution internationale insiste sur les inégalités spatiales de la reprise et ce, même si la dynamique de croissance touche près de 75 % des pays du globe. Les perspectives des pays développés, notamment de la zone euro, se sont améliorées, mais il n’en est rien pour de nombreux pays émergents, en Afrique, en Amérique latine et au Moyen-Orient, toujours largement dépendants des prix des matières premières sur les marchés internationaux.

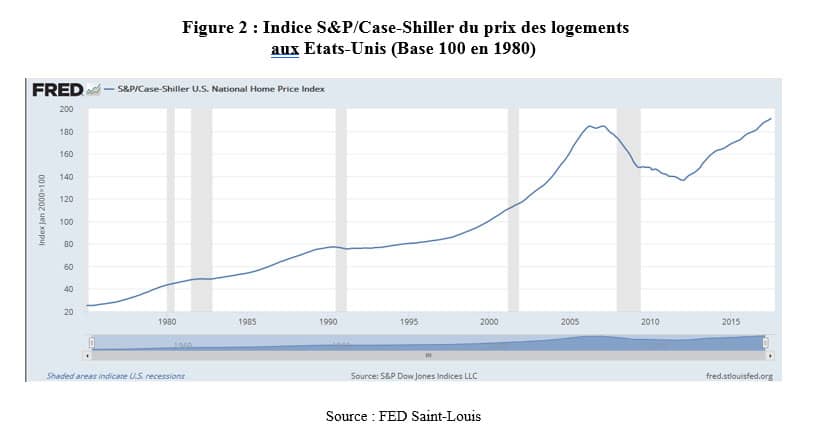

Pourtant, les marchés financiers donnent l’impression de ne voir qu’une seule partie des signaux envoyés par l’économie. Aux Etats-Unis notamment, les analystes retiennent un taux de croissance de l’économie américaine à environ 3 % en rythme annualisé au deuxième trimestre de cette année (soit un plus haut depuis 2015), des créations d’emplois supérieures aux attentes, un taux de chômage extrêmement bas, mais ne semblent pas particulièrement affectés par les incertitudes engendrées par la politique fiscale de D. Trump ou sa politique étrangère et la gestion de la question nord-coréenne. La lecture microéconomique, celle des résultats des entreprises ou des Price Earning Ratio (PER) (qui valorisent en moyenne 18 fois les bénéfices des entreprises) semble privilégié face aux risques liés à l’endettement des acteurs en Chine ou aux Etats-Unis ou à l’incertitude des politiques monétaires des principaux pays. Personne ne semble prendre en compte le fait que les prix des logements aux Etats-Unis ont désormais dépassé les niveaux observés avant la crise de 2007-2008 (Figure 2) et que de facto l’économie américaine (et donc mondiale ?) se trouve de nouveau sous la menace d’une double bulle d’actifs, immobiliers et boursiers. Cette situation n’est d’ailleurs sûrement pas l’apanage de la seule économie américaine : des dynamiques similaires sont observées en Europe et en Chine, pour ce qui est des niveaux d’endettement.

Politiques monétaires : relire Minsky !

Dans un tel environnement, la question de la gestion des politiques monétaires est centrale. En effet, la vitesse à laquelle les taux d’intérêt vont remonter est déterminante, tout comme le choix que devra opérer D. Trump : garder ou non Janet Yellen à la tête de la FED pour les prochaines années. Historiquement, il est bon de rappeler le tournant de 1979 dans la conceptualisation des politiques monétaires : la nomination de Paul Volcker à la tête de la FED à la fin des années 1970 a opéré un glissement majeur dans la gouvernance des politiques économiques au profit des politiques monétaires. Cette révolution de la pensée s’est accompagnée d’une financiarisation marquée des économies. Dans un contexte généralisé de dérèglementation, le Big Bang des marchés financiers des années 1980 aux Etats-Unis et au Royaume-Uni, porteur d’innovations financières, a révolutionné le fonctionnement des économies. Les Bourses de matières premières ont par exemple importé tous les outils de la finance moderne (options, produits dérivés…) pour permettre aux acteurs de gérer la nouvelle volatilité observée sur les marchés.

A une logique de stabilité économique s’est substitué un cycle « gestionnaire » de la volatilité sur les marchés internationaux ! Dans ce contexte, les banquiers centraux sont devenus des personnes influentes, écoutées, voire scrutées et chacun de leurs mots a dès lors été perçu ou analysé comme le signe annonciateur d’un changement de politique. Parmi eux, Alan Greenspan restera peut-être comme le personnage le plus emblématique de cette nouvelle donne financière. Ce dernier siégea à la tête de la FED durant cinq mandats de 1987 à 2006 sous quatre présidences américaines (R. Reagan, George H.W. Bush, B. Clinton et George W. Bush). Il commencera son premier mandat par le Krach d’octobre 1987 et terminera le dernier à la veille de la crise des subprimes. Par la suite, Ben Bernanke (2006-2014) et Janet Yellen (2014-) incarneront ce rôle de gestionnaire du risque financier international.

Les politiques monétaires observées au niveau mondial sont symboliques des bouleversements actuels : elles interrogent ! Les banquiers centraux, gestionnaires d’un nouveau monde marqué par le sceau de la volatilité depuis les années 1970, n’auraient-ils pas eux-mêmes perdu les clés de compréhension du système économique mondial ? Les politiques monétaires menées depuis la crise de 2007-2008 ont provoqué une abondance de liquidité dans l’économie mondiale, qui génère la formation de bulles d’actifs sur les marchés immobiliers et boursiers.

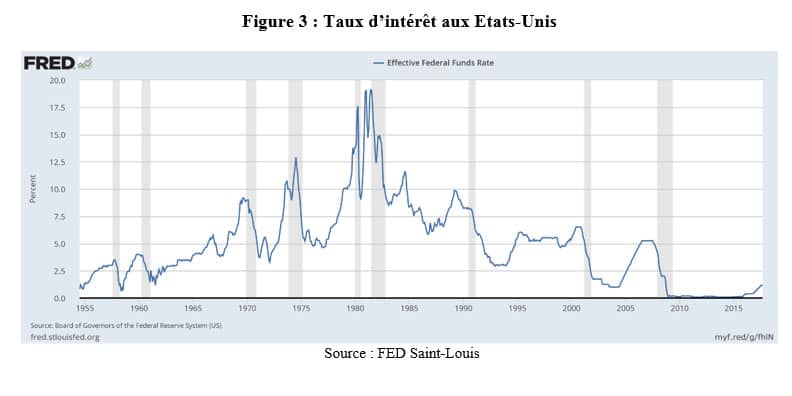

Les leçons du passé ne semblent toujours pas tirées, ni les économistes entendus. Dans les années 1970, Hyman Minsky[4] a ainsi beaucoup travaillé sur les liens entre les cycles financiers et les cycles économiques et il semble intéressant de relire ses écrits. Son concept de paradoxe de la tranquillité semble particulièrement pertinent pour relire la crise de 2007, mais également pour comprendre les dangers de la période actuelle. En effet, Minsky développe l’idée que les crises de surendettement se développent lorsque les fondamentaux économiques sont bons (taux de croissance de l’économie en accélération, taux de chômage bas, etc.) dans un contexte de taux d’intérêt extrêmement bas. La faiblesse des taux d’intérêts incite les agents à s’endetter au-delà du raisonnable et la sensibilité de ces derniers à une remontée des taux s’en trouve largement affectée. Un « moment Minsky » est ainsi caractérisé par l’obligation des acteurs à vendre leurs actifs pour récupérer de la liquidité, mouvement qui a pour conséquence une baisse du cours de ces mêmes actifs et qui entraine un effondrement des cours. A ce paradoxe de la tranquillité s’en ajoute un autre développé par Borio et Shim (2007)[5], appelé le paradoxe de la crédibilité. Les banques centrales ont tellement renforcé leur crédibilité grâce à leur lutte contre l’inflation dans les années 1980-1990 que la liquidité surabondante actuelle dans l’économie mondiale n’inquiète pas outre mesure les agents et qu’elle n’entraîne pas de retournement des anticipations des agents en matières d’inflation. Au final, les acteurs anticipent que la banque centrale agira de manière graduelle sur les marchés. Ces anticipations sont dangereuses car elles provoquent un surendettement des agents, la formation de bulles d’actifs et privent les politiques monétaires de toute marge de manœuvre en cas de retournement marqué des marchés. Tranquillité et crédibilité donnent une lecture pertinente de la conjoncture économique actuelle. Les Etats-Unis ont ainsi enregistré un cycle de croissance ininterrompu depuis la crise de 2008, soit un cycle extrêmement long au regard de son histoire économique, soutenu par une politique monétaire expansionniste. Or, en cas de retournement de conjoncture, les marges de manœuvre seraient extrêmement faibles, les taux d’intérêts étant encore (et malgré la croissance) à des niveaux excessivement bas (Figure 3), générateurs encore et encore de liquidité ! En définitive, l’économie mondiale reste en partie sous perfusion monétaire et même si la volonté des banquiers centraux est de normaliser les politiques monétaires, leurs comportements passés font peser un risque non-négligeable sur la croissance mondiale des années à venir.

1987, 2007, 2017 ?

Parallèlement à un retournement des marchés en lien avec le contexte macroéconomique, nombreux sont les professionnels du secteur à pointer du doigt d’autres risques, comme ceux liés à la logistique des systèmes informatiques : défaillance d’un programme d’algorithmique dans un système de plus en plus dominé par le trading haute fréquence, cyber-attaque sur le système informatique[6] ou mauvais fonctionnement du système de trading[7], etc. Ces craintes rappellent une fois encore celle de 1987. A l’époque, en effet, la conjugaison d’un nouveau système de gestion des ordres de trading et le lancement d’outils dérivés encore mal maitrisés par les opérateurs financiers avaient conduit le marché à son effondrement et les acteurs à devenir « spectateurs » des évolutions des cours. Le krach de 1987 avait engendré la mise en place de coupe-circuits dans les principales bourses mondiales. A New-York, ces derniers sont activés dès que les cours baissent de 10 %, 20 % ou 30 %. Aujourd’hui ces plafonds ont même été revus à la baisse. Ainsi si le S&P 500 a remplacé le Dow Jones, une chute de 7 % des cours avant 3h25 (PM, heure de New York) provoque une pause de 15 min[8], une reprise en baisse et le système est à nouveau interrompu après avoir atteint 13 %. Aujourd’hui, c’est le trading haute fréquence et l’observation de flash crash comme celui enregistré le 6 mai 2010[9] qui inquiètent. Si les rapports d’enquêtes n’arrivent pas à démontrer de manière formelle le rôle de ce trading à la milliseconde sur la volatilité des cours, de fortes incertitudes existent sur l’impact potentiel de ces nouveaux environnements de marché.

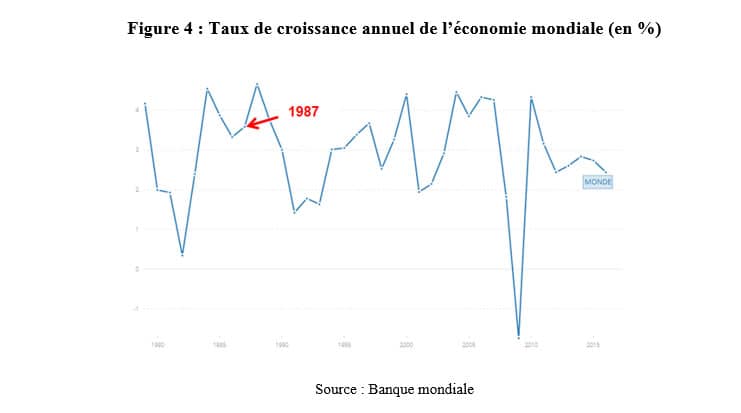

Au final, entre une certaine forme de myopie macroéconomique (la croissance accélère dans un environnement de politique monétaire insoutenable) et les questionnements technologiques, les craintes de retournement des marchés apparaissent fondées. En 1987, le krach boursier n’avait pas altéré la croissance économique mondiale (Figure 4) ; il est difficile de penser qu’il en serait de même avec le prochain !

__________________________________________

[1] Le lundi 19 octobre 1987, l’indice Dow Jones avait enregistré une correction d’environ 22 % en une seule journée.

[2] « Il faut donc mettre en œuvre un ensemble de politiques monétaires, budgétaires et structurelles sur mesure, afin de stabiliser la reprise et de renforcer les perspectives de croissance. Il est essentiel de mener sereinement la normalisation des politiques monétaires et d’appliquer des stratégies budgétaires visant à réduire le surendettement sans nuire à la croissance et à la confiance. Nous devons également nous prémunir contre l’accumulation de vulnérabilités financières. ». Discours du 13 octobre 2017. http://www.imf.org/fr/News/Articles/2017/10/13/sp101317-md-am-plenary

[3] http://www.imf.org/fr/Publications/WEO/Issues/2017/09/19/world-economic-outlook-october-2017

[4] Lire notamment Hyman Minsky, Stabiliser une économie instable, Decitre, 2016 ou l’édition anglaise de 1986.

[5] Borio, C., Shim, I. What can (macro-) prudential policy to do support monetary policy?, BIS Working Paper n°242, décembre 2007.

[6] On peut imaginer une attaque visant à vendre de manière massive des ordres pour provoquer une baisse des cours et une panique des acteurs.

[7] https://www.usatoday.com/story/money/2017/10/19/black-monday-can-1987-style-stock-market-crash-happen-again/774989001/

[8] https://www.reuters.com/article/us-usa-stocks-crash-structure-analysis/could-the-1987-stock-market-crash-happen-again-idUSKBN1CO0F0

[9] Le 6 mai 2010, le Dow Jones a perdu près de 1 000 points (10 %) en l’espace de quelques minutes.

https://www.lesechos.fr/28/01/2016/lesechos.fr/021656618604_–flash-crash—du-6-mai-2010—le-jour-ou-le-temps-s-est-arrete-a-wall-street.htm